受付時間:平日 9時~17時

帳簿をつけて、決算書を作成するのが苦手という経営者や幹部の方は沢山いらっしゃると思います。確かに、決算書自体を自分で作成することも大事だとは思いますが、それ以上に経営者や幹部の方に求められる力は、決算書を読んだり、その決算書を経営に活かす力だと思います。

事業を行っていく上では、この、決算書を「読む」、「活かす」ということは様々な局面で役に立ってくると思います。

ここでは、決算書の中でも特に重要な、貸借対照表と損益計算書について説明します。

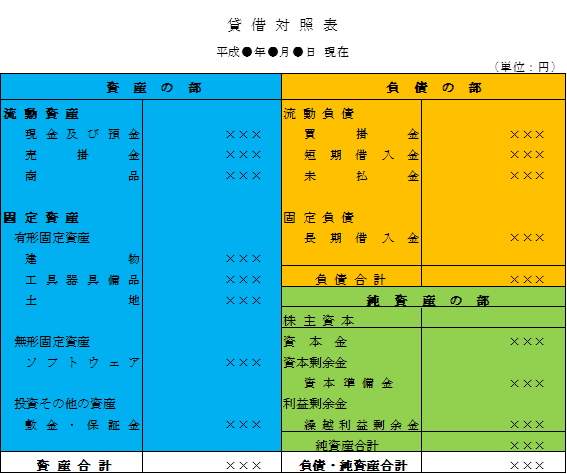

貸借対照表とは、会社がいくらの資産を保有し、そのためにいくら負債があるかなどを示すものです。会社の財政状態・ストックを示すものです。

損益計算書とは、一定期間に、いくらの売上高を達成し、そのために費用がどのくらいかかり、税金を支払って、最終的にいくら利益を得たのかを示すものです。会社の経営成績・フローを示すものです。

貸借対照表は、会社の「財政状態」を明らかにする決算書です。「財政状態」とは決算日にどのような資産をいくら保有し、そのための資金(資産を持つためにはお金が必要なわけですが)、そのお金をどこから調達しているのかを示すものです。

左側の「資産の部」は会社がどんな資産を持っているのか、会社が集めた資金を何に使っているのかを表します。(例えば、上記だと、集めた資金は、売掛金や商品や建物や土地などに使っているということです。)

右側の「負債の部」や「純資産の部」は、資産を買うためなどの資金をどうやって調達しているのかを表しています。(例えば、上記だと、短期借入金や長期借入金、株主からの出資である資本金などで調達しているということです。)

別の表現をすると、貸借対照表の左側は、会社は集めた資金を何にいくら使ったのかという「資金の運用形態」を、右側は使った資金をどうやって調達したのかを示す「資金の調達源泉」を表しています。

資産を沢山持つ会社・資産の金額が大きい会社は優良な会社ですか?

例えば、土地を非常に沢山持っている会社があったとします。貸借対照表の左側に土地の金額が多額に計上されていて、資産を沢山持っているわけです。しかし右側をみたら、借入金も多額にあるとします。土地を買うために、それと同じくらい莫大な借入金が存在するわけです。この会社は資産を沢山もっているけど、単純に優良な会社とはいえません。決算書の中身が重要だということです。

したがって、皆様が決算書を見るときは金額の大小も必要ですが、左側と右側のバランスなど、その中身を重視するということが必要になってきます。

左側の資産を買うためにお金はどうやって集めたのかを表すのが貸借対照表の右側に表示される「負債の部」と「純資産の部」です。

負債も純資産(資本)も資金調達の一形態ですが、将来返済義務が、あるか・ないかの性質が両者で大きく異なります。

負債は、例えば借入金は、他人様のお金で将来の返済義務があります。したがって、本業で儲けて返済していく必要があります。

資本(純資産)は株主からの出資や過去の利益の蓄積などで、基本的には返済義務がありません。

さらに、負債は、例えば銀行からの借入金などがありますが、1年以内に返済義務が到来するものを「流動負債 」(上記だと短期借入金)、1年を超えるものを「固定負債」(上記だと長期借入金)として分けて表示されます。

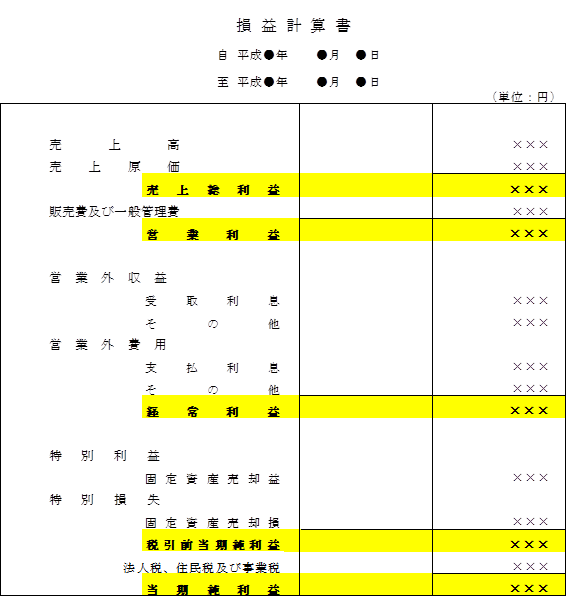

一定期間における経営成績を明らかにし、会社の収益性を示すのが損益計算書です。これは、月次で作ったり、年度で作ったりとか、店舗ベースで作ったりとか全社ベースで作ったりとかされていることもあります。

具体的には、会社の活動には、物を仕入れて、物を売る、人件費を支払うといった本業に係るものから、出店や設備投資をするために銀行から借入を行い利息を支払うといった、本業を支える資金調達活動、土地・建物を売却して利益を得るなどの臨時的な活動、獲得した利益に対して一定の税金を支払うなど様々なものがあります。これらを活動ごとに区分して利益や損失の表示をするのが損益計算書です。

例えば、本業では儲かっているのか、本業では儲かっているが銀行への利息を払っても儲かっているのか、税金を払っても儲かっているのかを把握します。

「営業利益」は本業についての事業活動の成果を表します。「営業利益」より上の項目である、営業損益の項目は「売上高」「売上原価」「売上総利益」「販売費及び一般管理費」により構成されます。

「売上高」から「売上原価」を差引いたものが「売上総利益」となり、「粗利」とも呼ばれるもので利益のおおもととなる金額です。

「売上総利益」から「販売費及び一般管理費」を差引いたものが「営業利益」となり、本来の事業活動から得た利益になります。「販売費及び一般管理費」には本業を支える様々な費用がありますが、人件費・家賃・広告宣伝費・減価償却費等が主なものとしてあります。

「粗利」によって、本業に関する、その下の販売費及び一般管理費を賄うわけです。その意味で、粗利・売上総利益は販売費及び一般管理費を払うための源となるわけです。

「粗利」から、販売費及び一般管理費を差し引いたものが、「営業利益」となります。この営業利益が会社の本業としての儲けになります。

しかし、会社の活動は物を仕入れて物を売る・家賃・人件費を払うといったことだけではありません。店舗出店や設備投資等で銀行から借入をしていれば、利息を返済しなければなりません。利息を返済するお金は当然、本業で儲けた利益である営業利益から支払われていきます。そこで、営業利益より下の部分を見ていく必要があります。

「経常利益」は本来の事業活動に金融収支を含めた会社の成果を表します。「経常損益」は企業本来の事業活動でありませんが、毎年ほぼ経常的に発生する利益の仕組みを示しています。「営業利益」に「営業外収益」を加算・「営業外費用」を減算したものが「経常利益」となります。

「営業外収益」の代表として金融機関にお金を預けた時にもらえる利息である「受取利息」があります。

一方、「営業外費用」の代表として金融機関からの借入金の利息である「支払利息」があります。

「経常利益」は経常的に発生する長期的な儲けの度合いを表し、会社の収益力を表すもので、一般的に重視されています。

銀行への金利の返済である支払利息は、店舗出店や設備投資等のための借入に対する利息ですから、店舗や設備の利益で賄っていく必要があります。したがって、店舗や設備で利益が出たとか出ていないとか言うときには、本業である営業利益も重視する必要がありますが、設備投資等の資金の金利である、支払利息も含めて、経常損益ベースでの採算も考慮する必要があります。

その他として、経常利益から下の項目で、毎年発生するわけではなく、特別に発生する場合があるという意味で、「経常利益」から臨時的な取引である特別利益・特別損失を加減算して「税引前当期純利益」が表示されます。

「税引前当期純利益」から「税金」を差引くことで、「当期純利益」が最終的な一期間の利益として表示されます。

お問合せ・ご相談はこちら

| 受付時間 | 平日 9時~17時 |

|---|

ご不明点などございましたら、

お電話もしくはお問合せフォームよりお気軽にご相談ください。

大阪府吹田市・豊中市で税理士をお探しなら、公認会計士・税理士岸本会計事務所へお任せください。起業・開業相談や会社設立、記帳代行・確定申告・決算書作成まで、お客さまのビジネスの成功を全力でサポートいたします。

地元の吹田・豊中のほか北摂地域(池田市、箕面市、茨木市、高槻市、摂津市)、大阪市などの大阪府、兵庫県の皆さまにご利用いただいておりますので、お気軽にご相談ください。

| 対応エリア | 大阪市(淀川区、西淀川区、東淀川区、北区、福島区、中央区、浪速区、天王寺区など)、吹田市、豊中市、茨木市、高槻市、箕面市、池田市、摂津市、守口市、門真市、寝屋川市、枚方市など 兵庫県(西宮市、尼崎市、伊丹市、神戸市など)、京都府 |

|---|

サービスのご案内

起業前後のお役立ち情報

骨太の会社経営情報

中小企業の経理・総務

主な業務地域

大阪府(大阪市淀川区、西淀川区、東淀川区、北区、福島区、中央区、浪速区、天王寺区等、吹田市、豊中市、茨木市、高槻市、箕面市、池田市、摂津市、守口市、門真市、寝屋川市、枚方市など)・兵庫県(西宮市、尼崎市、伊丹市、神戸市など)・京都府など